2022년 12월 1일, 통계청에서 2022년 가계금융복지조사 결과를 발표했습니다. 2022년 3월 말 현재의 우리나라 국민들의 가계 자산과 부채 현황 등 주요 지표를 살펴봅니다.

I. 가구의 경제 상황

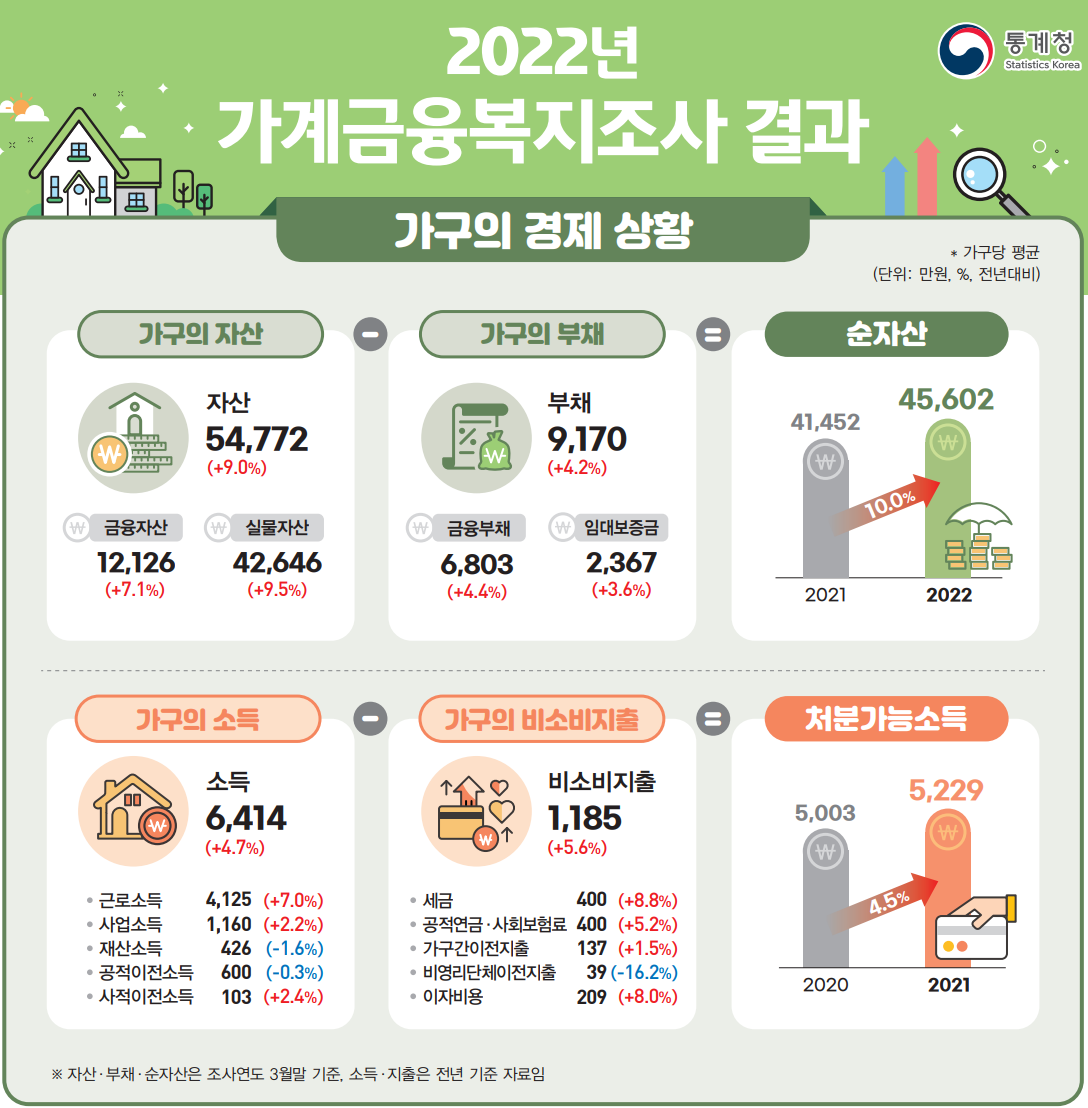

1. 총괄

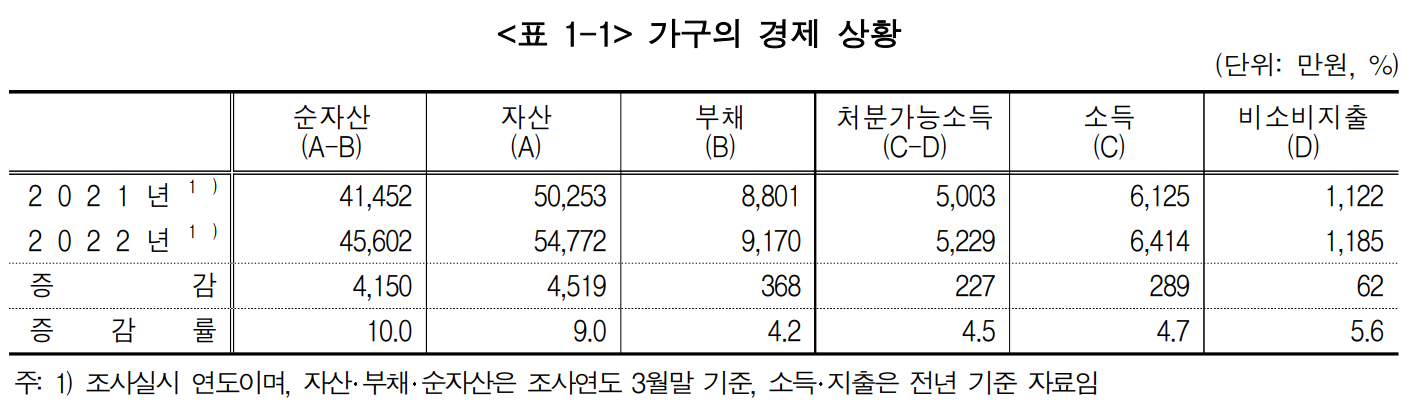

2022년 3월말 기준 평균 자산은 5억 4,772만 원, 부채는 9,170만 원임

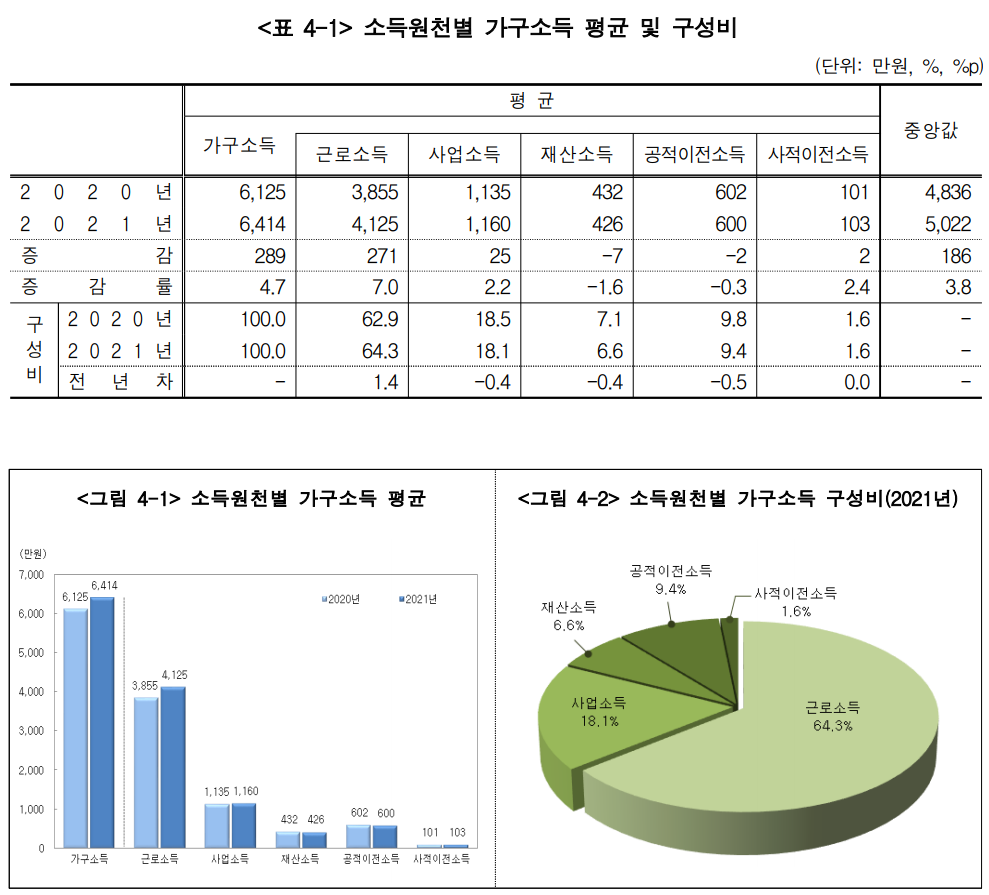

2021년 평균소득은 6,414만 원

처분 가능 소득은 5,229만 원

○가구의 자산에서 부채를 뺀 순자산은 4억 5,602만 원 (10% 증가)

○2021년 가구의 평균 소득과 처분 가능 소득은 각각 4.7%, 4.5% 증가

2. 순자산 보유액 가구 분포

○2022년 3월 말 기준, 순자산 보유액이 1억 원 미만 가구는 29.5%, 1-2억 원 미만 가구는 14.8% 등의 순이며 3억 원 미만 가구가 전체 가구의 55.7% 임.

○10억 원 이상인 가구는 11.4% 임.

II 자산의 규모와 운영

1. 가구별 자산 규모

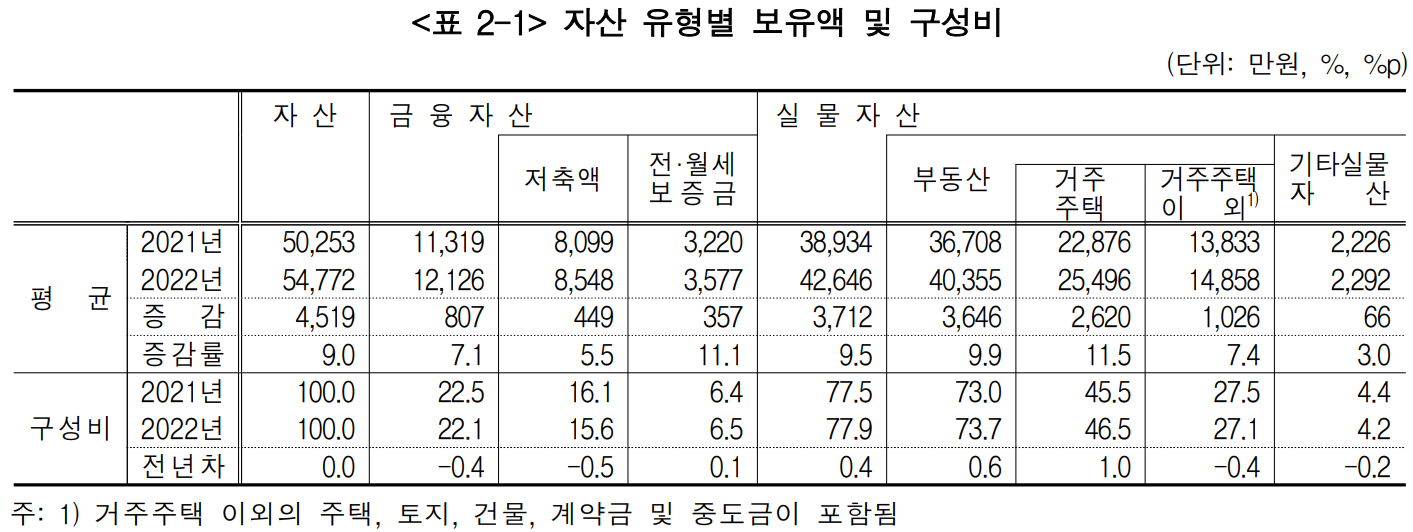

2022년 3월 말 기준 가구의 평균 자산은 5억 4,772만 원으로 전년대비 9% 증가

○금융자산에서 7.1%, 실물자산에서 9.5% 증가, 집값 상승 등 거주주택 자산 증가 영향임.

○금융자산 22.1%, 실물자산 77.9%로 구성

2. 순자산

○가구 자산에서 부채를 뺀 순자산은 4억 5,602만 원으로 전년대비 10% 증가

○1년 전에 비해 1억~2억 원 미만 보유 가구의 비중은 1.1% 포인트 감소하고, 8~9억 원 미만과 10억 이상 보유한 가구의 비중이 각각 0.8% 포인트, 2.0% 포인트 증가했습니다.

III. 부채

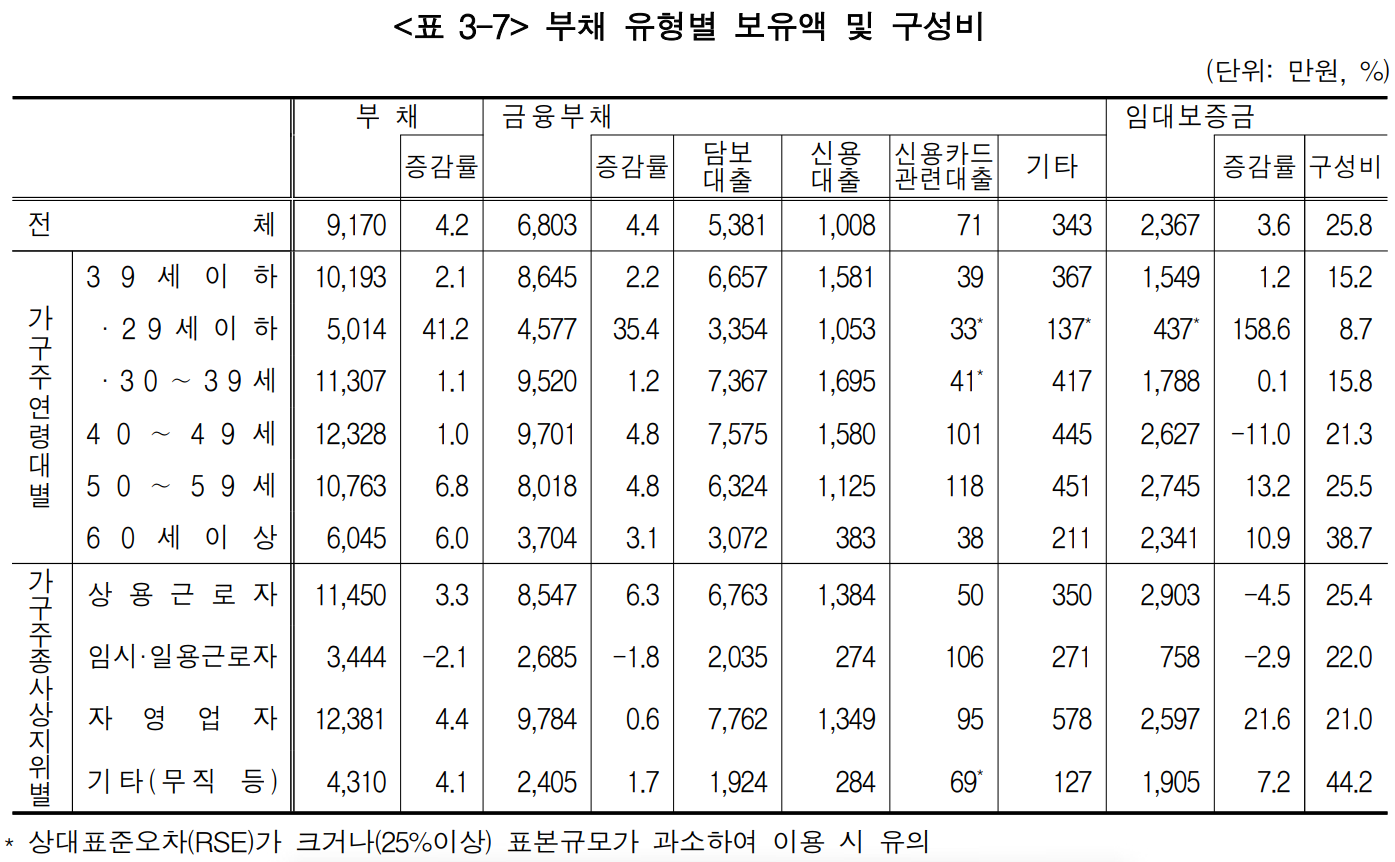

1. 가구별 부채 규모와 유형별 구성비

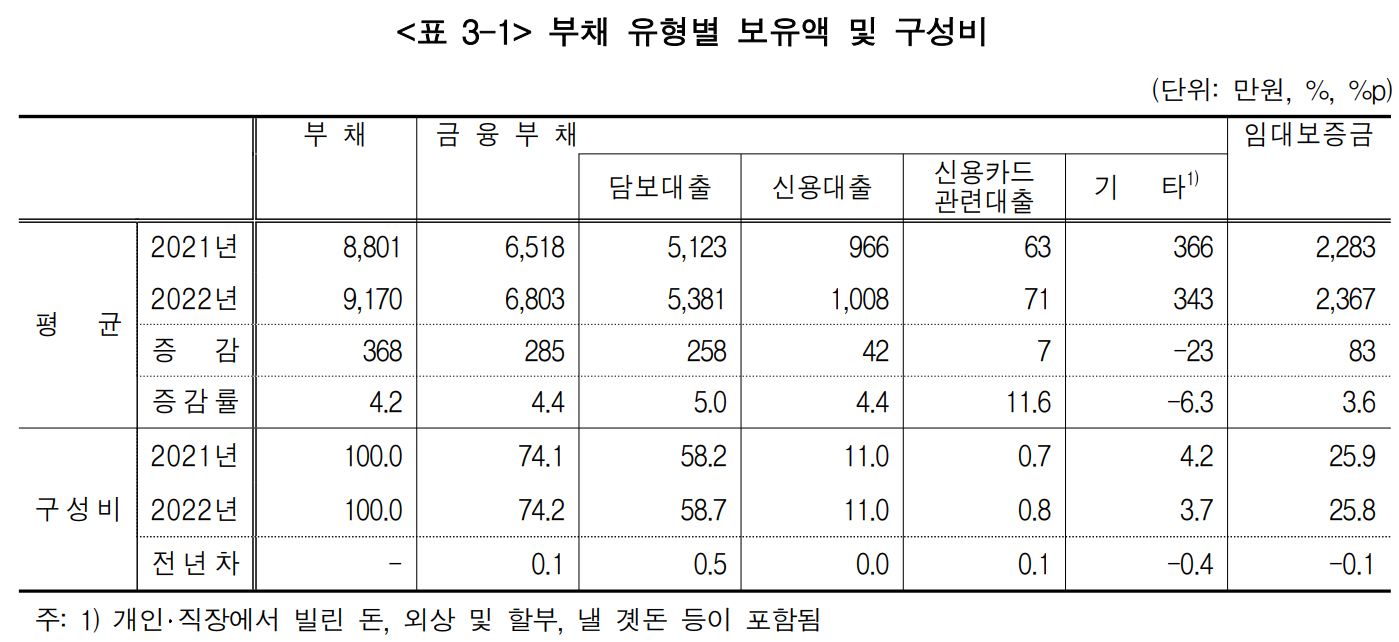

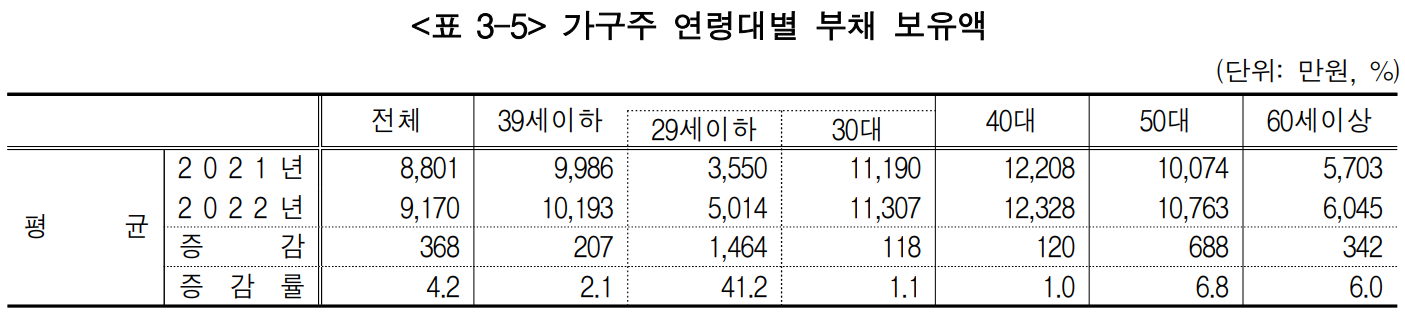

2022년 3월 말 기준 가구의 평균 부채는 9,170만 원으로 전년대비 4.2% 증가

○전체 부채 중에서 금융 부채가 가장 많은 비중을 차지하고 있고 그중 담보대출이 가구당 5,381만 원입니다. (4.4% 증가)

2. 50대, 60세 이상의 부채 증감률이 전체 평균보다 높음

○40대가 12,328만 원 (4.8% 증가)으로 가장 많고, 50대는 10,763만 원 (4.8% 증가), 30대는 11,307만 원 (1.2% 증가)입니다.

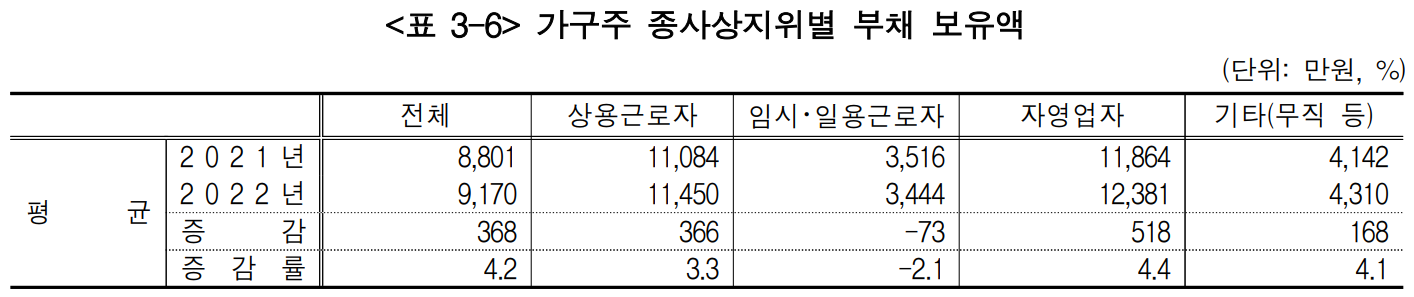

3. 자영업자의 평균 부채 증감률이 가장 높음

4. 업종별로 보면 자영업자 부채가 12,381만 원으로 가장 많습니다.

○자영업자 부채 유형별 구성비를 보면 임대보증금이 21%입니다.

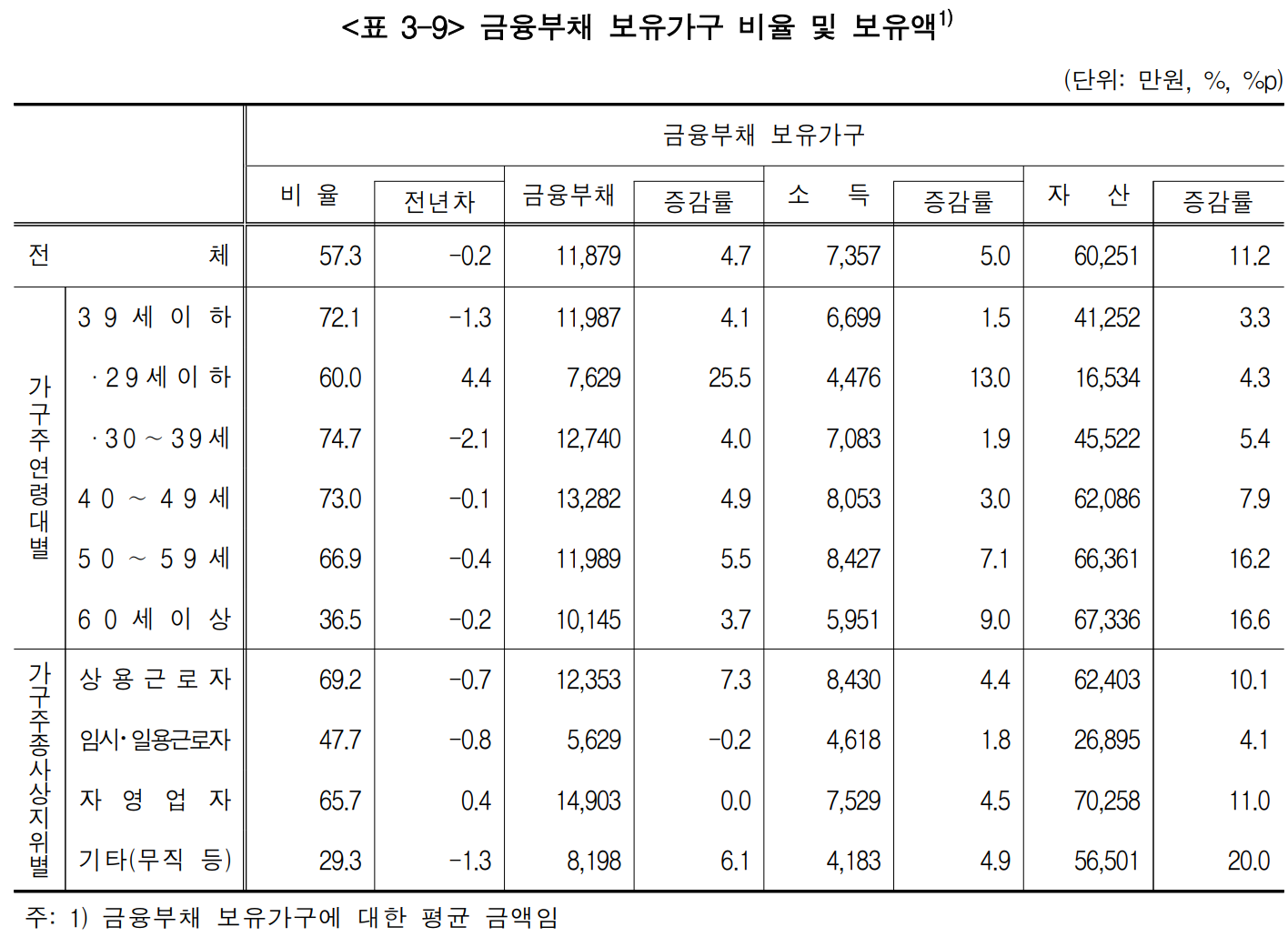

5. 금융부채 보유 가구의 특성 및 인식

전체 가구의 57.3%가 금융부채를 보유하고 있으며 이들은 금융부채 1억 1,879만 원, 소득 7,357만 원, 자산 6억 251만 원을 보유함.

○40대 가구의 73%가 금융부채를 보유한 반면, 60세 이상 가구는 36.5%가 금융부채를 보유함.

○자영업자 가구가 14,906만 원으로 가장 많음.

IV. 소득

1. 가구소득의 규모

2021년 가구의 평균소득은 6,414만 원으로 2020년 6,125만 원에 비해 4.7% 증가

근로소득이 64.3%로 가장 높음.

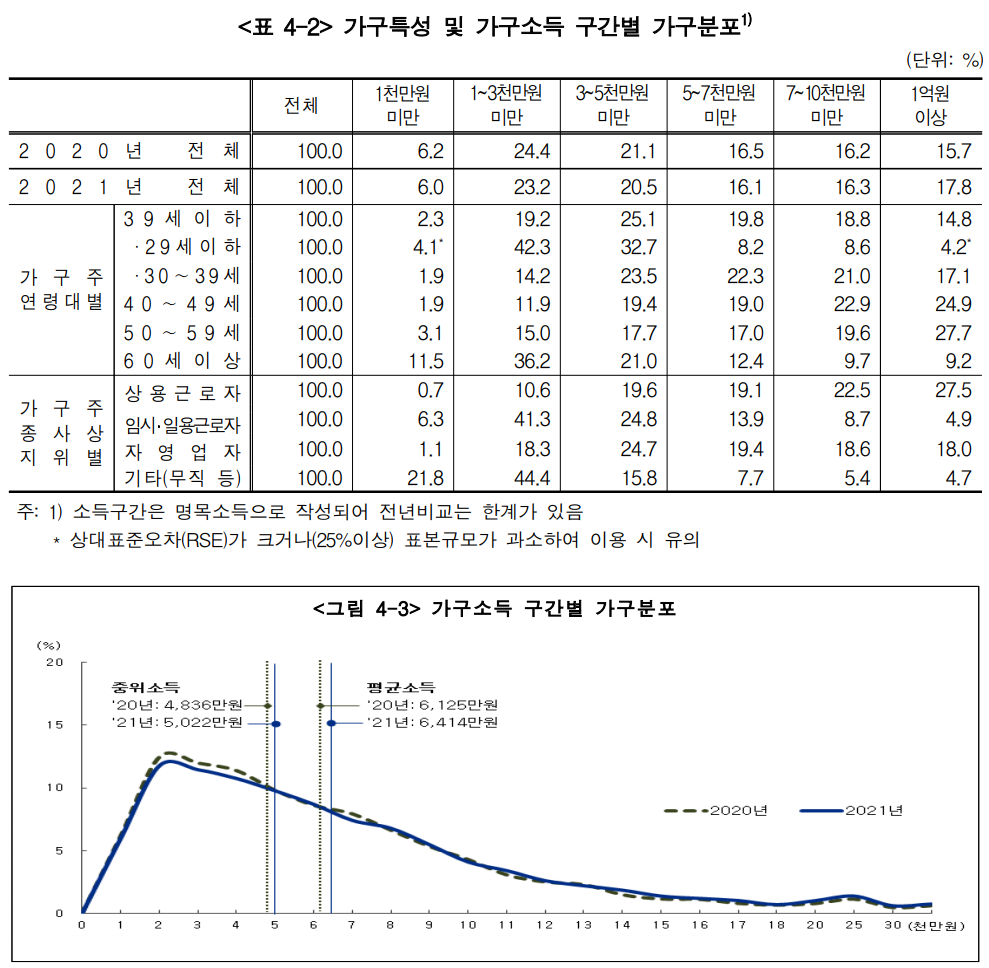

2. 가구소득의 분포

1-3천만 원 미만이 23.2% 가장 높고, 1천만 원 미만은 6%, 1억 원 이상은 17.8% 임.

○가구주가 39세 이하인 가구는 3-5천만 원 미만에서 가구 비율이 25.1%로 가장 높음.

40대와 50대 가구는 1억 원 이상에서 가장 높음.

60세 이상인 가구는 1-3천만 원 미만이 36.2% 임.

○가구주가 상용근로자인 가구는 1억 원 이상에서 27.5% 임.

자영업자인 가구는 3-5천만 원 미만이 24.7% 임.

V. 노후 준비

1. 노후 준비 잘 돼 있지 않다 52.6%

노후준비가 잘돼 있다고 응답한 가구는 8.7%로 지난해(8.9%)보다 소폭 감소했다. 또 ‘노후준비가 잘 돼 있지 않다’고 응답한 가구는 52.6%로 전년대비 1.6% 포인트 감소했고, ‘보통’이라는 응답 비율이 1.8% 포인트 증가했습니다.

2. 예상 은퇴 연령

예상 은퇴연령은 평균 68세였는데, 실제 가구주가 은퇴한 가구의 은퇴연령은 62.9세로 이보다 5년가량 빨랐습니다.

은퇴 후 가구주와 배우자의 월평균 적정 생활비는 314만 원으로, 전년대비 8만 원 증가했습니다.

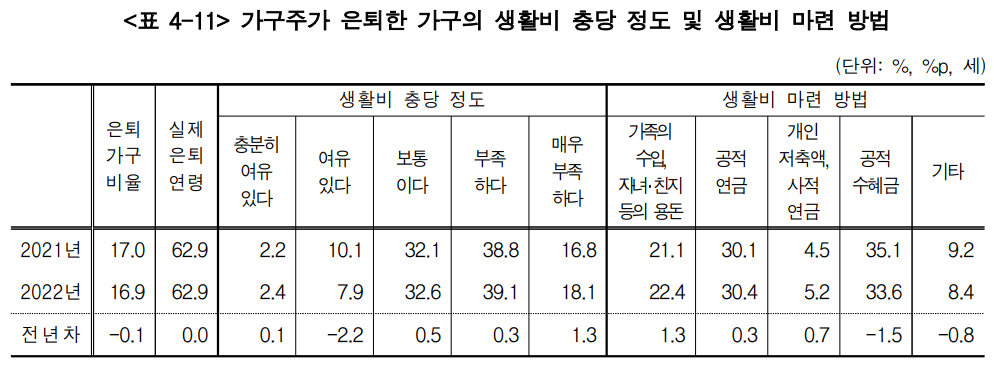

3. 생활비 충당 정도

은퇴한 가구 중 생활비 충당 정도가 ‘여유 있는 가구’는 10.3%로 전년대비 2.1% 포인트 감소하고, ‘부족한 가구’는 57.2%로 전년대비 1.6% 포인트 증가했다. 생활비 마련 방법은 ‘공적 수혜금’(33.6%), ‘공적연금’(30.4%), ‘가족수입 및 자녀 등의 용돈’(22.4%) 순이었습니다.

'경제' 카테고리의 다른 글

| 에너지 바우처 대상자, 지원금액, 신청방법, 사용기간, 국민행복카드 발급 방법 (23.2.3일 업데이트) (0) | 2022.12.13 |

|---|---|

| 2023년부터 유통기한이 소비기한으로 변경됩니다. (0) | 2022.12.05 |

| 안심전환대출 조건, 자격, 제출서류, 금리, 기간, 신청방법 (0) | 2022.11.15 |

| 연말정산 미리보기와 간소화 서비스, 그리고 소득공제 (0) | 2022.11.11 |

| 규제지역 서울 및 일부 제외 모두 해제 (0) | 2022.11.10 |