선납이연이라고 들어보셨습니까? 6-1-5 방식이란 말은 또 무엇인가요? 적금에 가입하더라도 좀 더 많은 이자를 적은 돈으로 받을 수 있는 방법이 있습니다. 2,450만 원으로 4,200만 원 적금 가입도 가능합니다.

1. 적금의 종류

| 구분 | 정기적금 | 자유적금 | 비고 |

| 입금 일자 | 정해져 있음 | 원하는 때에 입금 | |

| 입금 금액 | 정해져 있음 | 원하는 금액 입금 | |

| 이자 금액 | 고정 | 달라짐 | |

| 선납이연 특성 | O |

2. 선납이연이란?

A. 선납 (先納)은 납부 예정일보다 미리 납입함을, 그리고 이연 (移延)은 납부 예정일보다 늦게 납입함을 뜻합니다.

B. 선납일과 이연일을 합쳐서 선납일이 더 많거나 딱 0이 되면 원래 만기 날짜에 약속한 이자를 받을 수 있습니다.

C. 시중은행이나 저축은행에서는 허용되지 않고 상호금융(주*)에서만 됩니다.

(주*) 상호금융이란 농·축·수협의 각 조합을 통해 제한된 형태의 예금과 대출을 취급하는 것을 말합니다.

현재는 새마을금고, 신협, 농협, 수협에서는 선납 이연 예적금이 가능합니다.

가입하기 전에 선납 이연이 허용되는지, 그리고 다른 입금 조건이 있는지를 꼭 확인하기 바랍니다.

선납이연이 허용되는지는 가입하고자 하는 상품의 약관을 보시면 됩니다.

아래는 신용협동조합의 적립식 예금 약관인데 총지연일수, 총선납일수 등의 용어가 나오고 만기일을 늦출 수 있다 등과 같은 표현이 있으면 선납 이연을 할 수 있습니다.

<신용협동조합 적립식 예금 약관 예>

제5조 월 저축금 입금 지연

① 이 예금 중 매월 약정한 날에 정액으로 입금하는 정기적금, 하나더적금은 월 저축금을 약정한 날짜보다 늦게 입금했을 때 조합은 예금주의 요청에 따라 총 지연일수에서 총 선납일수를 뺀 순지연일수에 대해 계약일 당시 사무소에 게시한 입금 지연이율로 계산한 금액을 계약금액에서 빼거나, 순지연일수를 계약 월수로 나눈 월평균 지연일수 만큼 만기일을 늦출 수 있다.

D. 예적금 특판 상품 가입 추천

기준금리가 인상되고 있어서 각 금융 기관에서 대출금리는 물론 예적금 금리도 인상하고 있습니다.

각 금융기관은 이 시기에 고객의 돈을 예치하기 위해 특판 상품을 판매하고 있습니다.

이를 잘 활용하면 쏠쏠한 이자를 챙길 수 있습니다.

E. 통상의 정기적금과 선납 이연 적금과 다른 점

| 구분 | 통상의 적금 | 선납이연 적금 | 비고 |

| 입금 일자 | 정해진 일자에 입금 | -납부일이 매월 15 -이번 달은 10일 입금하고 다음 달은 20일에 입금 가능 |

선납일 +5와 이연일 -5=순지연일수 0이 되어 불이익 없음. |

| 입금 금액 | 매월 동일 금액 입금 | 원하는 때에 원하는 금액 입금 가능 | 1년짜리 적금인 경우 -첫 달에 6개월치 납부 -7개월째에 1개월치 납부 -마지막달 만기 하루전 5개월치 납부하면 순지연일 없어 원금+이자 받을 수 있음. |

3. 선납 이연의 효과

A. 예를 들어 보겠습니다.

매월 350만 원씩 12번, 총 4,200만 원을 납부하는 1년 만기 적금을 2023년 1월에 가입한다고 가정해 봅니다.

| 납부일 | 납부 회분숫자 | 납부 금액 | 비고 (6-1-5방식) |

| 2023년 1월 1일 | 6회분 | 2,100만원 | 6개월치 선납 |

| 2023년 7월 1일 | 1회분 | 350만원 | 1개월치 |

| 2023년12월31일 | 5회분 | 1,750만원 | 5개월치 이연 |

| 계 | 12회분 | 4,200만원 | 12개월치 |

이 경우에 5개월치는 선납이고, 5개월치는 이연하게 되어 선납+이연=0이 되어 2024년 1월 1일에 원금과 약속된 이자를 받을 수 있습니다.

위와 같은 방식을 6-1-5 방식이라고 합니다.

첫 달에 1개월치만 납부하고 마지막 달에 11개월치를 납부하는 1-11 방식도 가능하며 1-6-5 방식도 가능합니다.

본인의 자금 계획에 따라 다양하게 활용할 수 있습니다.

스노맨의 선납 이연 계산기를 활용하시면 간단하게 알 수 있습니다.

위의 예를 스노맨 선납이연 계산기로 이자를 계산했습니다.

스노맨 선납이연 날짜 계산기는 아래 주소로 가시면 됩니다.

▶스노맨 선납이연 날짜 계산기

B. 적금 담보 대출 활용

그런데, 마지막 5회분인 1,750만 원을 적금을 담보로 빌릴 수 있다는 점이 강점입니다.

자기 돈이 없더라도 마지막 5회분을 납부할 수 있어서 2,450만 원으로 4,200만 원의 효과를 볼 수 있다는 것입니다.

적금 담보 대출은 통상 적금 이율보다 1% 정도 높고, 빌리는 날짜도 1-2일 정도에 불과하니 효과가 큽니다.

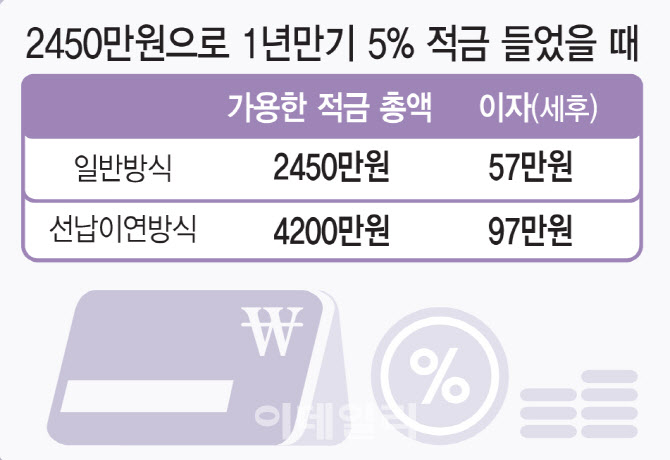

C. 일반 적금 방식보다 훨씬 많은 이자

일반 적금 방식으로 1년 만기 5% 적금에 가입해 매월 2,041,600원씩 납부하면 24,499,200원 (약 2,450만 원)을 투자하는 셈이 됩니다.

이 때 세후 이자가 57만 원이지만 선납 이연 방식으로 들면 세후 이자가 96만 원입니다.예상보다 70%나 많은 이자를 받게 됩니다.

4. 알아야 할 사항

A. 선납이연 적금에 가입을 하기 위해 비대면으로 K뱅크, 토스, 등에서 입출금 통장을 개설하면 20 영업일 동안 신규 계좌를 만들 수 없습니다.

적금에 가입하려고 계좌를 만들 경우에는 제한 없이 통장 개설을 해 주는 곳도 있다고 하니 확인해 보시기 바랍니다.

B. 예금자보호를 위해 원금+이자가 5,000만 원을 초과하지 않도록 주의해야 합니다.

그리고, 상호금융권은 예금자보호법 적용을 받지 못하여 만약 지점이 파산하면 자체적으로 마련한 기금에 따라서만 보상된다는 점은 인지해야 합니다.

자세한 사항은 아래 제 블로그의 글을 참고하십시오.

저축은행과 상호금융권 건전성 확인하는 법 - 금융회사 경영지표는 어디서 봐야 하나요?

초고금리시대에 보다 나은 이자를 받기 위해서 좀 더 높은 금리를 제공하는 은행으로 자금을 옮기고 있습니다. 거래하고자 하는 금융회사가 재정적으로 건전한지 점검해 보시기 바랍니다. 문

aforestbird.tistory.com

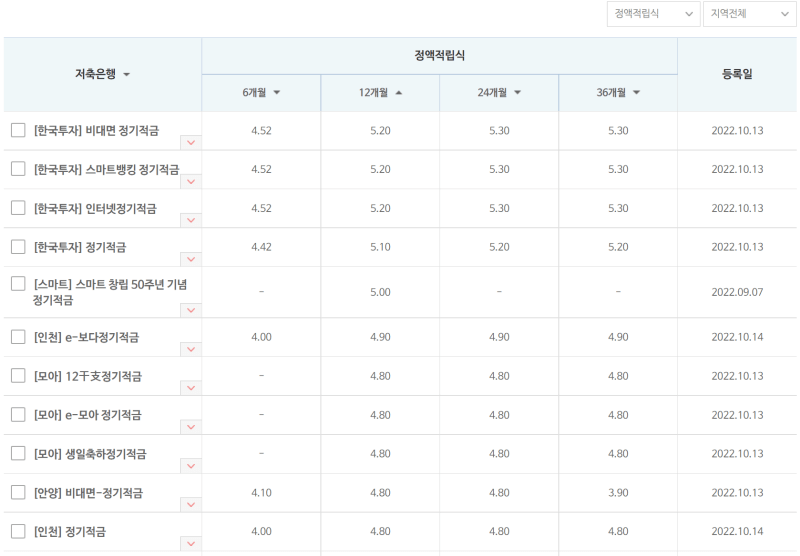

C. 각 은행별 적금 금리를 한눈에 보여 주는 곳이 있습니다.

은행연합회 소비자 포털입니다.

▶https://portal.kfb.or.kr/main/main.php

저축은행 중앙회 소비자 포털에서는 저축은행의 금리를 볼 수 있습니다.

▶https://www.fsb.or.kr/cps_index.act

적금금리뿐만 아니라 예금금리, 대출금리 등을 알아볼 수 있습니다.

참고로, 2022년 10월 16일 현재의 저축은행의 정액적립식 적금과 자유적립식 적금의 상위 금리 상품을 소개합니다.

5. 다양한 선납 이연 전략

A. 단기 적금은 6-1-5로 납입하고 마지막 5개월치는 적금 담보 대출로 납입

B. 장기 적금 금액을 단기 적금 금액의 2배로 가입한 후 장기 적금 중간일에, 만료된 단기 적금 금액을 납입하고 장기 적금 마지막 납입은 적금 대출로 납입

은행에 따라 24+48, 25+50, 30+60 등으로 조합하실 수 있습니다.

'경제' 카테고리의 다른 글

| 초고금리 시대에 현명하게 저축하는 법을 아시나요? (0) | 2022.10.19 |

|---|---|

| 저신용, 저소득 직장인을 위한 근로자 햇살론 (0) | 2022.10.18 |

| 금리인하 요구권을 아시나요?(23.3.3일 업데이트) (0) | 2022.10.13 |

| 한국은행 '빅스텝' 단행, 기준금리 3%로 인상, 그 영향은? (2) | 2022.10.12 |

| 개인통관고유부호 발급 절차와 도용 됐을 때 대처 방법 (0) | 2022.10.07 |